Ab welchem Vermögen kann man aufhören zu arbeiten? Viele Menschen träumen davon, frühzeitig in den Ruhestand zu gehen, ohne jemals wieder arbeiten zu müssen. Doch ab welchem Vermögen kann man tatsächlich aufhören zu arbeiten? Die Antwort hängt von vielen Faktoren ab – darunter Ihre monatlichen Ausgaben, Geldanlagen, Ihre Sparrate und die Einkünfte, die Sie im Ruhestand haben. In diesem Artikel bieten wir Ihnen detaillierte Berechnungen und Tipps zu ETFs, Depots, Anleihen und passivem Einkommen, sowie Strategien, wie Sie möglicherweise schon mit 50 in Rente gehen können.

Wie viel Vermögen brauche ich, um nie mehr arbeiten zu müssen?

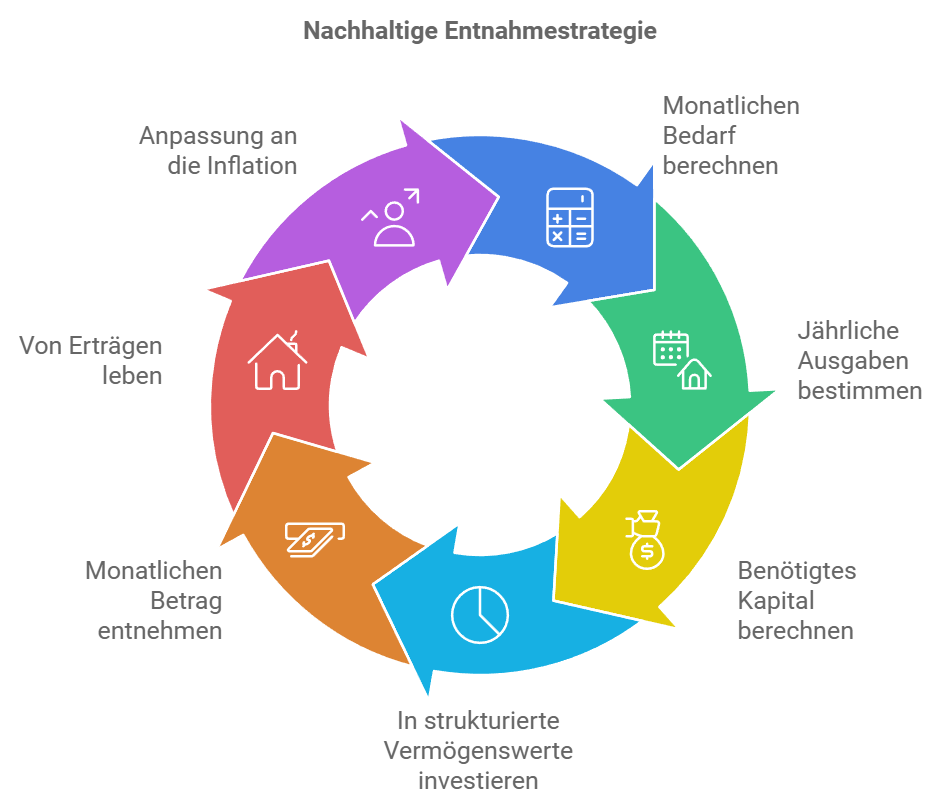

Eine gängige Faustregel für die Planung des Ruhestands ist die sogenannte 4%-Regel. Diese besagt, dass Sie jedes Jahr 4% Ihres Vermögens entnehmen können, ohne es langfristig zu verbrauchen. Basierend auf dieser Regel können Sie leicht berechnen, wie viel Geld Sie benötigen, um Ihren gewünschten Lebensstandard im Ruhestand zu halten.

Beispielrechnung:

- Monatlicher Bedarf: 2.500 Euro

- Jährliche Ausgaben: 30.000 Euro

- Benötigtes Vermögen: 30.000 Euro x 25 = 750.000 Euro

Mit einem Vermögen von rund 750.000 Euro könnten Sie monatlich 2.500 Euro entnehmen und dennoch von den Erträgen leben, ohne das Kapital zu verlieren. Diese Strategie funktioniert jedoch nur, wenn Sie Ihr Geld in gut strukturierte Geldanlagen wie ETFs, Anleihen oder ein diversifiziertes Depot investieren. Berücksichtigen Sie auch die Inflation, da sie die Kaufkraft Ihrer Ersparnisse im Laufe der Jahre verringern kann.

Früher in Rente gehen – Wie lässt sich der Traum verwirklichen?

Viele Menschen möchten früher in Rente gehen – einige bereits mit 50 Jahren. Doch früher aufhören zu arbeiten erfordert eine kluge Finanzplanung. Es gilt, das richtige Gleichgewicht zwischen Sparen, Investieren und dem Nutzen von Instrumenten wie der betriebliche Altersvorsorge und gesetzliche Rente zu finden.

Faktoren, die den Vermögensbedarf beeinflussen:

- Lebensstil im Ruhestand: Möchten Sie weiterhin den gleichen Lebensstandard aufrechterhalten, oder sind Sie bereit, Ihre Ausgaben zu reduzieren, um mit einem geringeren Vermögenswert auszukommen?

- Nebeneinkünfte: Haben Sie zusätzliche Einkünfte wie Mieteinnahmen, Dividenden aus Aktien oder ETFs? Diese passiven Einkünfte können den benötigten Kapitalstock erheblich senken.

- Renteneintritt mit 67: Wenn Sie bis zum Renteneintrittsalter von 67 arbeiten, profitieren Sie von einer höheren gesetzlichen Rente und benötigen weniger angespartes Kapital.

Wie man ein Vermögen für den Ruhestand aufbaut

Die frühzeitige Planung und Strukturierung Ihrer Geldanlage ist entscheidend, um genug Ersparnisse für den Ruhestand aufzubauen. Hier sind einige Schlüsselstrategien, die Ihnen helfen, den Weg zur finanziellen Freiheit zu ebnen:

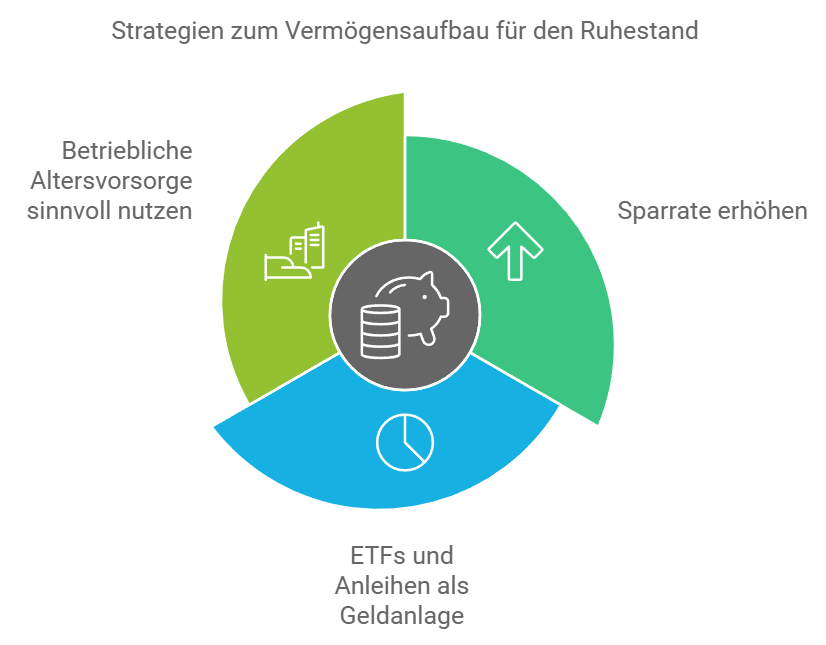

1. Sparrate erhöhen

Indem Sie Ihre monatliche Sparrate erhöhen, kommen Sie Ihrem Ziel schneller näher. Wenn Sie jeden Monat 1.000 Euro sparen, können Sie in zehn Jahren bereits 120.000 Euro angespart haben – ohne Rendite. Investieren Sie diesen Betrag in ETFs oder Anleihen, um einen realistischen Wertzuwachs zu erzielen.

2. ETFs und Anleihen als Geldanlage

Eine langfristig ausgerichtete Geldanlage in ETFs und Anleihen kann Ihnen helfen, das Vermögen kontinuierlich zu steigern. ETFs bieten eine breite Diversifikation und ermöglichen es Ihnen, an den Marktentwicklungen teilzuhaben, während Anleihen eine stabile Einkommensquelle darstellen. Mit einer passiven Anlage können Sie auch ohne ständige Überwachung von Kursschwankungen von den Renditen profitieren.

3. Betriebliche Altersvorsorge sinnvoll nutzen

Die betriebliche Altersvorsorge ist eine der besten Möglichkeiten, zusätzlich zum regulären Einkommen Kapital für den Ruhestand aufzubauen. Viele Arbeitgeber bieten diese Option an, und oft sind Einzahlungen in die betriebliche Altersvorsorge steuerlich begünstigt.

Ab welchem Vermögen kann man mit 50 aufhören zu arbeiten?

Wer plant, mit 50 in den Ruhestand zu gehen, muss besonders diszipliniert sparen und frühzeitig investieren. Die Frage lautet: Ab welchem Vermögen kann man wirklich aufhören zu arbeiten? Eine Antwort könnte lauten: Sie sollten mindestens das 25-fache Ihrer jährlichen Ausgaben angespart haben. Wer mit 2.500 Euro pro Monat auskommen möchte, benötigt somit mindestens 750.000 Euro.

Berücksichtigen Sie jedoch, dass Inflation und unerwartete Ausgaben dieses Vermögen im Laufe der Zeit schmälern könnten. Ein höherer Kapitalstock bietet eine größere Sicherheit.

Einnahmen und Ausgaben im Ruhestand richtig planen

Nicht jeder hat die Möglichkeit, ein großes Vermögen anzuhäufen. Doch auch mit einem kleineren Kapitalstock können Sie einen komfortablen Ruhestand genießen, wenn Sie Ihre Ausgaben geschickt planen und zusätzliche Einkünfte generieren.

1. Weniger Geld ausgeben

Überprüfen Sie Ihre monatlichen Ausgaben. Müssen Sie wirklich zwei Autos besitzen? Lassen sich die Versicherungen optimieren? Wer seine Fixkosten senkt, kann schon mit weniger Vermögen in den Ruhestand gehen.

2. Eigenheim kaufen oder mieten?

Die Entscheidung, ob man ein Eigenheim kaufen oder lieber zur Miete wohnen sollte, hat enorme finanzielle Auswirkungen. Ein eigenes Haus bietet langfristig niedrigere Kosten, erfordert jedoch regelmäßige Instandhaltungen. Wer zur Miete wohnt, sollte sicherstellen, dass die Mietkosten auch langfristig tragbar bleiben.

3. Zusätzliche Einkünfte schaffen

Viele Menschen entscheiden sich, auch im Ruhestand weiterhin einer Tätigkeit nachzugehen – sei es durch Teilzeitjobs oder durch die Monetarisierung eines Hobbys. Diese Einkünfte können die Entnahme aus Ihrem Vermögen verringern und bieten zusätzliche finanzielle Sicherheit.

Auszahlen oder weiter investieren? – Die richtige Strategie im Ruhestand

Ein entscheidender Punkt beim Vermögensmanagement im Ruhestand ist die Frage: Soll man das Geld auszahlen lassen oder weiter investieren? Ein Teil des Kapitals sollte immer investiert bleiben, um einen konstanten Ertrag zu generieren. Durch den Erhalt von passivem Einkommen aus Aktien, ETFs oder Anleihen bleibt Ihr Kapital langfristig erhalten und wächst weiter, selbst wenn Sie regelmäßig Geld entnehmen.

Für den langfristigen Erfolg ist es entscheidend, sich mit den Renditen Ihrer Anlagen auseinanderzusetzen und diese realistisch zu bewerten. Auch in Niedrigzinsphasen bieten einige Anleihen stabile Erträge, die für zusätzliche Sicherheit sorgen können.

Berechnungen für den Renteneintritt

Wie viel Geld brauchen Sie wirklich, um in den Ruhestand zu gehen? Diese Frage lässt sich am besten mit einer sorgfältigen Berechnung Ihrer monatlichen Ausgaben, Ihrer Einkünfte und Ihrer Investments beantworten. Wer langfristig plant und die Inflation berücksichtigt, wird eher die finanzielle Sicherheit haben, den Ruhestand zu genießen, ohne sich Sorgen um das Geld zu machen.

Ab welchem Vermögen kann man aufhören zu arbeiten?

| Aspekt | Kernaussage |

|---|---|

| Zielbudget pro Jahr | Maßgeblich ist Ihr realistisches Jahresbudget inklusive Wohnen, Gesundheit, Mobilität, Reisen und Rücklagen, nicht ein pauschaler Vermögenswert. |

| Entnahmerate und Haltbarkeit | Das benötigte Vermögen ergibt sich aus einer vorsichtigen Entnahmestrategie, die Marktschwankungen und lange Zeiträume berücksichtigt. |

| Steuern und Abgaben | Nettoverfügbarkeit zählt, daher sollten Steuern, Sozialabgaben und Kosten der Geldanlage im Plan als feste Positionen enthalten sein. |

| Risikopuffer | Ein separater Liquiditätspuffer für mehrere Monate sowie ein Sicherheitsabstand für Krisen senken das Risiko, in ungünstigen Phasen verkaufen zu müssen. |

| Lebensphasen und Plan B | Änderungen durch Familie, Pflege, Gesundheit oder Immobilien sollten über Szenarien abgebildet werden, ergänzt um einen Plan für Teilzeit oder Projektarbeit. |

Fazit: Ab wann kann man aufhören zu arbeiten?

Die Antwort auf die Frage, ab welchem Vermögen Sie aufhören können zu arbeiten, hängt stark von Ihren individuellen Lebensumständen ab. Wer frühzeitig beginnt, Vermögen durch ETF-Investments, Anleihen und eine kluge Sparstrategie aufzubauen, kann früher in den Ruhestand gehen. Mit der richtigen Sparrate und der Beachtung von Inflation und passiven Einkommensströmen können Sie Ihre finanzielle Freiheit erreichen.

Zusammengefasst: Planen Sie frühzeitig, investieren Sie klug, und Sie können möglicherweise schon mit 50 oder 55 aufhören zu arbeiten. Auch mit einem kleineren Vermögen lässt sich ein komfortabler Ruhestand gestalten, wenn Sie Ihre Einkünfte richtig verwalten und Ihre Ausgaben optimieren.

Häufig gestellte Fragen zum Thema „ab welchem Vermögen kann man aufhören zu arbeiten“

Wie berechnen Sie Ihr persönliches Zielvermögen ohne komplexe Modelle?

Starten Sie mit Ihrem jährlichen Netto Ausgabenbedarf und addieren Sie Reserven für unregelmäßige Ausgaben wie Reparaturen, Reisen und Gesundheit. Legen Sie anschließend eine vorsichtige Entnahmelogik fest und prüfen Sie, ob das Vermögen auch bei schlechteren Marktphasen trägt. Rechnen Sie zusätzlich mit Steuern, Gebühren und Inflation.

Welche Ausgaben werden bei der Planung häufig unterschätzt?

Oft unterschätzt werden Gesundheitskosten, Versicherungen, Instandhaltung von Immobilien, Mobilität sowie Unterstützung für Familie. Auch größere Ersatzanschaffungen, etwa Auto oder Technik, werden selten konsequent budgetiert. Hinzu kommen steigende Kosten durch Inflation. Eine solide Planung erfasst daher regelmäßige und unregelmäßige Ausgaben über mehrere Jahre.

Wie beeinflusst eine Immobilie die Frage nach dem notwendigen Vermögen?

Eine selbst genutzte Immobilie kann laufende Wohnkosten senken, bindet aber Kapital und verursacht Instandhaltung. Für die Vermögensplanung ist entscheidend, ob die Immobilie Erträge liefert oder primär Kosten reduziert. Mieteinnahmen sind nicht automatisch stabil. Berücksichtigen Sie Leerstand, Rücklagen und steuerliche Effekte in Szenarien.

Warum ist der Zeitpunkt der Entnahme so wichtig?

Die Reihenfolge von Renditen spielt eine große Rolle, weil Entnahmen in schwachen Marktphasen das Vermögen dauerhaft stärker belasten. Wenn Sie zu Beginn einer langen Entnahmephase Verluste realisieren, kann sich das Portfolio schwerer erholen. Deshalb helfen Puffer, flexible Ausgaben und eine Entnahme aus sicheren Anteilen, um Druck aus schlechten Jahren zu nehmen.

Welche Sicherheitsmechanismen sind sinnvoll, wenn Sie nicht mehr arbeiten möchten?

Sinnvoll sind ein Liquiditätspuffer, eine klare Regel für Anpassungen der Ausgaben und eine breite Diversifikation. Ergänzen Sie eine regelmäßige Überprüfung, etwa jährlich, und definieren Sie früh, wann Sie gegensteuern. Ein Plan B kann Teilzeit, projektbasierte Arbeit oder zusätzliche Einkommensquellen umfassen. So bleibt die Strategie robust, auch wenn Annahmen nicht eintreffen.

Weitere Artikel:

Die 10 besten Wertanlagen für Ihren Vermögensaufbau hier

Kryptowährung für Anfänger – 5 Schritte in Ihre Krypto-Zukunft

Staking: Wie du passives Einkommen mit Coins aufbaust

Nebenbei Geld verdienen – 10 Wege für mehr Einkommen

Wichtiger Hinweis: Die Inhalte dieses Magazins dienen ausschließlich Informations- und Unterhaltungszwecken und besitzen keinen Beratercharakter. Die bereitgestellten Informationen waren zum Zeitpunkt der Veröffentlichung aktuell. Eine Garantie für Vollständigkeit, Aktualität und Richtigkeit wird nicht übernommen, jegliche Haftung im Zusammenhang mit der Nutzung dieser Inhalte ist ausgeschlossen. Diese Inhalte ersetzen keine professionelle juristische, medizinische oder finanzielle Beratung. Bei spezifischen Fragen oder besonderen Umständen sollte stets ein entsprechender Fachexperte hinzugezogen werden. Texte können mithilfe von KI-Systemen erstellt oder unterstützt worden sein.